ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის საერთაშორისო სამეცნიერო

მწვანე დაფინანსება საქართველოში

ანოტაცია. „მწვანე ფინანსები“ გარემოსდაცვით და ფინანსურ გადაწყვეტილებებს შორის კავშირს გამოხატავს და დაფუძნებულია ეკონომიკურ, სოციალურ, გარემოსდაცვით და სხვა ღირებულებაზე. გარემოსადმი დარგების მოწყვლადობა ზემოქმედებს ფინანსური სექტორის მიერ ამ დარგების დაკრედიტებაზე. ამ უკანასკნელისრისკები განსაზღვრულია დარგების სხვადასხვა თავისებურებებით, მათ შორის მოწყვლადობითა და გარემოს ზემოქმედების განზომილებებით.

კვლევაში შედარებულია ხუთი სექტორი - ენერგეტიკა, სოფლის მეურნეობა, მშენებლობა, მრეწველობა, ტრანსპორტი და კავშირგაბმულობა; გაანალიზებულია ამ დარგებში გაცემული სესხების წილი მთლიან სეხსებსა და დარგის გამოშვებაში; დადგენილია, რომ საქართველოში კლიმატის ზემოქმედება ახდენს არაპირდაპირ გავლენას საფინანსო ინსტიტუტების მიერ დაკრედიტების გადაწყვეტილებებზე და კლიმატზე ზემოქმედებას არ ენიჭება მნიშვნელოვანი როლი კომერციული ბანკების საქმიანობაში, გარდა სოფლის მეურნეობისა. სოფლის მეურნეობის დარგებიყველაზემეტადგანიცდისკლიმატურრისკებს და აქვს განსაკუთრებით მაღალიწვლილიკლიმატისცვლილებაში.

საკვანძო სიტყვები: მდგრადი განვითარება, მწვანე ფინანსები, სოფლის მეურნეობა, კლიმატის გავლენა, სესხები, რისკები.

შესავალი

დღევანდელ მსოფლიოში განსაკუთრებულ აქტუალურობას იძენს ფინანსური სისტემის მიერ გარემოსდაცვითი და სოციალური პასუხისმგებლობის საკითხების გათვალისწინება, როგორც მდგრადი განვითარების ერთ-ერთი ხელშემწყობი ფაქტორი. ამ ასპექტით ახალ გამოწვევებს ქმნის მწვანე, სოციალური და მდგრადი დაფინანსება და კაპიტალის ბაზრის მონაწილეობა სოციალურ და გარემოსდაცვით საკითხებში. განსაკუთრებით მნიშვნელოვანი ხდება ფინანსური რისკების მართვა. რამეთუ მდგრადი განვითარების მიზნებისათვის ფინანსური რესურსების წარმართვა დამოკიდებულია არა მხოლოდ კომპანიების ფინანსური მართვის კულტურასა და საინვესტიციო გადაწყვეტილებებზე, არამედ გარემოსდაცვითი, სოციალური და მმართველობითი (ESG) ფაქტორების გათვალისწინებასა და სახელმწიფო პოლიტიკის წარმართვაზე.

მდგრადი დაფინანსება და მასთან დაკავშირებით წარმოქმნილი საფინანსო რისკები ასევე დაკავშირებულია კლიმატის ცვლილებებთან, რომელსაც გრძელვადიანი ზემოქმედების შედეგები აქვს ეკონომიკაზე და საფრთხეს უქმნის ფინანსურ სტაბილურობას ეკონომიკაში არსებული გაურკვევლობების წარმოშობით.

მეთოდოლოგიური მიდგომა

ეკონომიკაში მდგრადი განვითარების რისკების გამოვლენის მრავალი მიდგომა არსებობს. საფინანსო ორგანიზაციების მიერ რისკების შეფასებები და მათი ზემოქმედების განსხვავებული ხარისხის დადგენა ძირითადად ხდება დაკვირვებითა და ანალიზის გზით. ამისათვის იყენებენ სხვადასხვა მეთოდოლოგიას, განსაკუთრებით კი — „ზემოდან ქვემოთ“ ("top-down") მიდგომას, რომელიც გულისხმობს ხელმისაწვდომ მონაცემებზე დაყრდნობით სექტორის პოტენციური რისკების განსაზღვრას. მათ ემპირიულ ანალიზში გარემოსდაცვითი, სოციალური და მმართველობითი (ESG) რისკები უფრო ზოგადად ფასდება. უფრო მეტად კი აქცენტი გაკეთებულია მწვავე და ქრონიკულ ბუნებრივ-კლიმატურ რისკებზე, რომლებიც ხელშესახებია, მაღალი რისკების კატეგორიას მიეკუთვნება და განსაკუთრებით დაკავშირებულია სოფლის მეურნეობის პროდუქციისა და ბუნებრივი რესურსებისა გამოყენებასთან, რომლის მიხედვითაც განისაზღვრება ამ დარგის მოწყვლადობა. კომერციული ბანკების საკრედიტო პოლიტიკის განსაზღვრისას რისკების გავლენის შემცირების (აცილების) პროცესის მართვის მიზნით გაწეული კვლევა მოითხოვს მათ იდენტიფიცირებას, შეფასებას და რუკის შედგენას.

ბაზრების ცვალებადობა და გარემოსდაცვითი გამოწვევები წარმოქმნიან როგორც გარდამავალ, ტრანსფორმაციულ რისკებს, ასევე ფიზიკურს. ასეთი რისკების დროს კომპანიები ეკონომიკური პრობლემების წინაშე დგებიან, რომლებმაც შესაძლებელია განსხვავებული ხარისხის ზიანი მიაყენოს მათ უნარს სესხების დაფარვასთან დაკავშირებით, შესაბამისად იგი გავლენას ახდენს ბანკებზე და ზოგადად ფინანსურ სტაბილურობაზე.

გარემოსდაცვით ასპექტებს, ფინანსურ გადაწყვეტილებებსა და ინსტრუმენტებს შორის დამოკიდებულებას ჩვეულებრივ უწოდებენ "მწვანე ფინანსებს". ეკონომიკური და ფინანსური სისტემების სტაბილურობის დაცვას გარემოს რისკების გავლენისაგან შეიძლება ეწოდოს რისკზე დაფუძნებული მწვანე ფინანსები, ხოლო ბიზნესში სამართლიანობის, მორალისა და ეთიკის კონცეფციის დანერგვას ინვესტიციის პროცესში (სოციალურად პასუხისმგებლური ინვესტიცია) კი — ღირებულებაზე დაფუძნებული მწვანე ფინანსები (Climate-related Risk Radar…2022, 6).

მწვანე ფინანსების ეფექტიანობა მნიშვნელოვნად არის განსაზღვრული იმით, თუ როგორ იმართება ეს პროცესი საკანომდებლო აქტებით, რა ტექნოლოგიური შესაძლებლობები გააჩნია ქვეყანას, რამდენად მოთხოვნადია ბაზარზე გარემოსდაცვითი ღონისძიებები, როგორია მომხმარებლების ქცევები, სოციალურ-კულტურული გარემო და სხვ. ყოველივე ეს არის ცალ-ცალკე შეფასების სფერო, რომელიც აერთიანებს ჰუმანიტარულ, ეკოლოგიურ, ტექნოლოგიურ, სოციალურ, პოლიტიკურ და კულტურულ საკითხებს.

საქართველოს მახასიათებლები

საქართველოში კომპანიების ფინანსებზე გარემოსდაცვითი და კლიმატური პირობების ზეგავლენას შეისწავლის ეროვნული ბანკი, იგი იკვლევს საკრედიტო პირობების ცვლილებებს საბანკო სექტორის მაღალი რგოლის მენეჯერებისაგან დაკრედიტების მიმდინარე და სამომავლო ტენდენციებზე ინფორმაციის მიწოდებით, სესხებზე მოთხოვნისა და დაკრედიტების საპროცენტო და არასაპროცენტო პირობების ცვლილებებისა და ამ ცვლილების გამომწვევი ფაქტორების განსაზღვრით.[1]

გლობალური კლიმატის რისკის ინდექსით საქართველო 108-ე ადგილზეა და მიეკუთვნება ყველაზე მეტად დაზარალებული ქვეყნების რიცხვს. ქვეყანა არსებობს ექსტრემალური ამინდის მოვლენების სფეროში, რაც აშკარა საფრთხეზე მიუთითებს (Eckstein, D.; Künzel, V., etc. 2022, 36). EU4Climate-ის (2021, 2) მიხედვით, საქართველო „უაღრესად დაუცველია კლიმატის ცვლილებისადმი და არის მწვავე ფიზიკურ კლიმატის რისკების ზონაში, რომელიც განპირობებულია გაზრდილი წყალდიდობის, მეწყერების სიხშირითა და სიმძიმით. იგი აყენებს ეკონომიკას მნიშვნელოვან ზიანს. სოფლის მეურნეობა არის ის სექტორი, რომელზეც ყველაზე მეტად ვრცელდება ექსტრემალური ამინდის მოვლენები.

მსოფლიო ბანკის ჯგუფისა და აზიის განვითარების ბანკის მიერ შედგენილი კლიმატის რისკის ქვეყნის პროფილის მიხედვით, საქართველოსთვის დამახასიათებელია საშუალოზე მაღალი ტემპერატურის მატება, ასევე ძლიერი გვალვები და წყლის დეფიციტი. გარდა ამისა, მყინვარების შეკუმშვის გამო საფრთხე ემუქრება მდინარეების გავლით წყლის მიწოდებას. ეს იწვევს მნიშვნელოვან ეკონომიკურ შედეგებს (World Bank Group and Asian Development Bank, 2021).

საქართველოს სათბურის გაზების ინვენტარიზაციის ეროვნული ანგარიშის მიხედვით, 1990-2017 წლებში სოფლის მეურნეობისათვის დამახასიათებელია ყველაზე მაღალი სათბურის გაზების ემისია (დაახლოებით 20%) (National Inventory Report, 2021, 36). ანალოგიურია ასევე შეფასებაც ევროკავშირის ტაქსონომიით (EUTechnical Expert, 2020, 12).

საქართველოს 2030 წლის კლიმატის ცვლილების სტრატეგიისა და 2021-2023 წლების სამოქმედო გეგმის (CSAP 2020) ერთ-ერთი ასპექტია სოფლის მეურნეობის სექტორში დაბალი ნახშირბადის მიღწევისათვის ღონისძიებების მხარდაჭერა (CSAP, 2020), თუმცა ექსპერტები მოითხოვენ, რომ ღონისძიება იყოს უფრო კონკრეტული და საქმიანი (Climate-related Risk Radar…, 2022, 6).

მოწყვლადი დარგები

დარგებს, რომლებიც ყველაზე მეტად განიცდიან კლიმატურ რისკებს, აქვთ მაღალი წვლილი კლიმატის ცვლილებაში და ქმნიან განსაკუთრებით მაღალ რისკებს, მიეკუთვნება: სოფლის მეურნეობა, მეტყევეობა და თევზაობა (მრავალწლიანი კულტურების მოყვანა, სატყეო საქმიანობა), კვების პროდუქტების წარმოება, ქიმიური და ქიმიური პროდუქტების წარმოება, ელექტროენერგიის, გაზის, ორთქლისა და კონდიცირების მიწოდება, წყალმომარაგების, კანალიზაციის, ნარჩენების მართვისა და რემედიაციის საქმიანობა. მაღალი რისკის სექტორებს მიეკუთვნება მრავალწლიანი კულტურების მოყვანა, ცხოველური წარმოება, თევზაობა და აკვაკულტურა, თამბაქოს ნაწარმის წარმოება, კოქსისა და რაფინირებული ნავთობპროდუქტების წარმოება, საავტომობილო მანქანების, მისაბმელიანი და ნახევრადმისაბმელიანი მანქანების წარმოება, მშენებლობა, ტრანსპორტირება და შენახვა (Climate-related Risk Radar… 2022, 15).

იბადება კითხვა, თუ როგორ მოქმედებს გარემოს რისკებისადმი დარგების მოწყვლადობა ფინანსურ სექტორის მიერ ამ დარგების დაკრედიტებაზე.

დაფინანსების პრობლემები

ჩვენი გათვლები ემყარება მეთოდოლოგიას, რომლის თანახმად, დაკრედიტების რისკები განსაზღვრულია ძალიან მწვავე, მაღალი რისკის მქონე და მოწყვლადი რისკის მქონე სესხების განზომილებით. ეს მიდგომა „სითბური რუკის“ (A heat map; heatmap) მეთოდოლოგიის ანალოგიურია (Climate-related Risk Radar… 2022, 18). შედარებულია ხუთი სექტორი - ენერგეტიკა, სოფლის მეურნეობა, მშენებლობა, მრეწველობა, ტრანსპორტი და კავშირგაბმულობა, აპრიორად კი აღებულია კონცეფცია, რომლის თანახმად, სესხების წილი უნდა გამოხატავდეს დარგების რისკიანობას, მათ შორის გარემოს მიმართ. ეს კონცეფცია დღეს საკმაოდ ფართოდაა გავრცელებული სამეცნიერო ლიტერატურაში (Dengjun Zhang, 2021; Overview of Environmental Risk…, 2020; Mueller I, Sfrappini E., 2022). მასზე დაყრდნობით ჩვენ შევადარეთ გაცემული სესხების წილი მთლიან სეხსებში დარგის მიხედვით (მშპ). მეორე მხრივ, გავითვალისწინეთ ის, რომ განსხვავებული საპროცენტო განაკვეთები დარგების მიხედვით უნდა გამოხატავდეს საფინანსო ინსტიტუტების დამოკიდებულებას დარგის რისკიანობისადმი. მაღალი საპროცენტო განაკვეთი დარგის მაღალრისკიანობას ასახავს.[2]

კომპანიების მიერ აღებული სესხები დარგების მიხედვით[3]

|

|

სესხების წილი სულ სესხებში (2003-2022 წწ.)* |

სესხების საპრო-ცენტო განაკვეთი (2003-2022 წწ.) |

დარგის წილი მშპ-ში (2010-2022 წწ.) |

სესხე-ბის წილი მშპ-თან

|

დარგის რეალური ზრდის ტემპი 2010-2022 წწ. (საშუალო, წინა წელი = 100) |

სესხების წილის თანაფარ-დობა დარგის წილთან |

შრომის მწარმოებლუ-რობა (ერთ დასაქმებულზე, (20 წ.) |

|

სოფლის მეურნეობა |

1.7 (1.8) |

13.95 (13.4) |

7.7 |

0,22 |

3,1 |

2.9 |

66840 |

|

მრეწველობა |

12.7 (23.3) |

14.4 (12.3) |

12,7 ** |

1 |

11.5 |

7.9 |

140385 |

|

მშენებლობა |

10,9 (9.9) |

14,6 (13) |

5.9 |

1,8 |

4.2 |

27.1 |

141906 |

|

ტრანსპორტი კავშირგაბ-მულობა |

3,2 (3.1) |

15,8 (12.5) |

8.2 |

0,4 |

12.2 |

4.9 |

78875 (ინფორმაცია და კომუნიკაცია) |

|

ფინანსური შუამავლობა |

14,5 (3.3) |

11,7 (11.9) |

5.1 |

2,8 |

9.2 |

54.9 |

- |

წყარო: ავტორის გაანგარიშებები ეფუძნება საქართველოს ეროვნული ბანკისა და საქართველოს სტატისტიკის ეროვნული სამსახურის მონაცემებს.

* ფრჩხილებში მოცემული მონაცემები არის უცხოურ ვალუტაში გაცემული სესხები.

** მოიცავს სამთომოპოვებით და დამამუშავებელ მრეწველობას, ელექტროენერგიის, აირის, ორთქლისა და კონდიცირებული ჰაერის მიწოდებას, წყალმომარაგებას, კანალიზაციას, ნარჩენების მართვასა და დაბინძურებისაგან გასუფთავების საქმიანობებს.

წყარო: საქართველოს ეროვნული ბანკი, საქართველოს სტატისტიკის ეროვნული სამსახური.

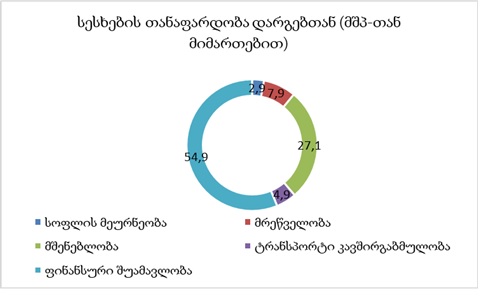

კომერციული ბანკების მიერ დაფინანსების ყველაზე სასურველი დარგი არის ფინანსური შუამავლობა, რომლის წილი სესხებში ყველაზე მაღალია. სოფლის მეურნეობა არის უმაღლესი რისკის სექტორი, რომელიც ყველაზე მეტად განიცდის ფიზიკური და გარდამავალი კლიმატის რისკებს, თავის მხრივ, დიდ როლს თამაშობს კლიმატის ცვლილებაში, რითაც ხელს უწყობს ამ რისკების განსხვავებას. მას აქვს ყველაზე დაბალი წილი სესხებში.

მშენებლობა არის მაღალი რისკის მქონე დარგი, რომელიც განიცდის ფიზიკური და გარდამავალი კლიმატის რისკებს და ძალიან ზემოქმედებს კლიმატზე, მაგრამ მიუხედავად ამისა, მისი წილი სესხებში ძალიან მაღალია. მას აქვს მაღალი შრომის მწარმოებლურობა მრეწველობასთან ერთად, რაც საფინანსო სექტორში ქმნის მათი დაფინანსების უპირატესობებს.

გასათვალისწინებელია ისიც, რომ აღნიშნულ წლებში სესხების საერთო საშუალო განაკვეთი შეადგენდა 14.3 პროცენტს ლარში და 12.4 პროცენტს დოლარში, ხოლო დარგების მომგებიანობის განსხვავებული დონე ზეგავლენას ახდენდა სესხების მიმზიდველობასა და მათ დაკრედიტებაზე.

ტრანსპორტი და მრეწველობის დარგები ზოგადად კლიმატის ცვლილებით განპირობებული მაღალი რისკის სექტორებს მიეკუთვნება, მაგრამ მათი დაფინანსება საფინანსო ინსტიტუტების მიერ ხდება განსხვავებულად. სოფლის მეურნეობისა და მშენებლობის ზრდის ტემპებიც საშუალო ეროვნულზე (5.6) დაბალია, თუმცა მშენებლობაში ზრდის ტემპების მერყეობის დიაპაზონი უფრო დიდია (-7-დან 22 პროცენტამდე), რაც მის არამყარ ხასიათზე მეტყველებს.[4] მისი დაკრედიტებაც სხვადასხვა წლებში არ იყო დამოკიდებული კლიმატზე ზემოქმედების შეფასებებზე, არამედ – დარგის ციკლურ ხასიათზე.

მიუხედავად იმისა, რომ ეს მიდგომა არ არის სრულყოფილი და მრავალ შემზღუდველ გარემოებას გულისხმობს, უნდა ვივარაუდოთ, რომ მთლიანობაში დაფინანსებისას კლიმატზე ზემოქმედებას არ ენიჭებოდა მნიშვნელოვანი როლი. მხოლოდ სოფლის მეურნეობაში, რომლის შრომის მწარმოებლურობა არის ძალიან დაბალი, მოწყვლადობა კი – მაღალი, კლიმატის ზემოქმედება დარგის საქმიანობაზე ახდენდა არაპირდაპირ გავლენას საფინანსო ინსტიტუტების მიერ დაკრედიტების გადაწყვეტილებებზე.

ფინანსური ინსტიტუტების მიერ გარემოსდაცვითი, სოციალური და მმართველობითი (ESG) ფაქტორების, მათ შორის კლიმატთან დაკავშირებული რისკების გათვალისწინება კომპანიებისა და სახელმწიფოს მდგრადი დაფინანსების კრიტიკული ნაწილია, სადაც გარემოსდაცვითი საქმიანობა და კლიმატის ზემოქმედების გათვალისწინება საფინანსო-საკრედიტო საქმიანობაში მნიშვნელოვანი ფაქტორია მწვანე დაფინანსების გასავითარებლად.

გამოყენებული ლიტერატურა

- ლაზარაშვილი თ. (2020), ეკონომიკური ზრდის „მწვანე“ დაფინანსება: კონცეფციები და პრობლემები. გლობალიზაცია და ბიზნესი, #9, გვ. 53-56. https://doi.org/10.35945/gb.2020.09.006

- Climate-related Risk Radar for Georgian economic sectors and its possible application for the financial sector, The National Bank of Georgia (NBG), German Sparkassenstiftung for International Cooperation (DSIK)2022, https://nbg.gov.ge/en/page/climate-risk-radar

- Climate-related Risk Radar for Georgian economic sectors and its possible application for the financial sector. The National Bank of Georgia (NBG), German Sparkassenstiftung for International Cooperation (DSIK)2022, https://nbg.gov.ge/en/page/climate-risk-radar

- Climate-related Risk Radar for Georgian economic sectors and its possible application for the financial sector, The National Bank of Georgia (NBG), German Sparkassenstiftung for International Cooperation (DSIK)2022, https://nbg.gov.ge/en/page/climate-risk-radar

- CSAP (2020): Georgia’s 2030 Climate Change Strategy and 2021-2023 Action Plan. Tbilisi: Ministry of Environmental Protection and Agriculture of Georgia. Citation and summary at: https://www.iea.org/policies/13023-climate-change-strategy-2030-and-action-plan-for-2021-2023.

- Dengjun Zhang (2021), How environmental performance affects firms’ access to credit: Evidence from EU countrie, Journal of Cleaner Production, 315, (2021): www.elsevier.com/locate/jclepro; https://doi.org/ 10.1016/j. jclepro.2021.128294; https://reader.elsevier.com/reade r/sd/pii/S0959652621025099?token =77AEE449 88B92E6779D4F1DAD5BA791618572 C20A5209FB2CDD656E F05ED4CF65679F124E40250 CF3270 E465FAEA749A&originRegion=eu-west-1&originCreation=20230209050959

- Eckstein, D.; Künzel, V., Schäfer, V. (2021): Global Climate Risk Index, Berlin: Germanwatch. https://germanwatch.org/sites/default/files/Global%20Climate%20Risk%20Index%202021_2.pdf

- EU4Climate (2021): Georgia - Climate policy development and advancing cooperation with the EU. EU4Climate. https://eu4climate.eu/georgia/

- EUTechnical Expert Group on Sustainable Finance (2020): Taxonomy Report - Technical Annex. Brussels: The European Commission. https://ec.europa.eu/info/files/200309-sustainable-finance-teg-final-report-taxonomy-annexes_en

- Mueller I, Sfrappini E., (2022), Climate Change-Related Regulatory Risks and Bank Lending , ECB Working Paper Series No 2670 / June 2022, https://www.ecb.europa.eu/pub/pdf/scpwps/ecb.wp2670~921f2cc6b8.en.pdf; https://www.suerf.org/docx/f_e2f5bebf17a82cde2f8f86fee5a83e22_50167_suerf.pdf

- National Inventory Report (2021): National Greenhouse Gas Inventory Report of Georgia 1990-2017. Tbilisi: Ministry of Environmental Protection and Agriculture of Georgia. https://unfccc.int/sites/default/files/resource/NIR%20%20Eng%2030.03.pdf

- Overview of Environmental Risk Analysis by Financial Institutions, Network for Greening the Financial System Technical document, NGFS REPORT, September 2020. https://www.ngfs.net/sites/default/files/medias/documents/overview_of_environmental_risk_analysis_by_financial_institutions.pdf;

- World Bank Group and Asian Development Bank (2021): Climate Risk Country Profile Georgia. Washington & Mandaluyong City: World Bank Group and Asian Development Bank. https://reliefweb.int/sites/reliefweb.int/files/resources/climate-risk-country-profile-georgia.pdf

[1] ეროვნული ბანკის მიერ შემოთავაზებული რისკების რადარი მოიცავს სამ ნაწილს: 1. ფიზიკური კლიმატის რისკები, რომელიც შესაძლებელია იყოს მწვავე და ქრონიკული, შეფასებულია მაქსიმუმ 2.8 ქულით; 2. ტრანზიტული რისკები, რომლებიც დამყარებულია მარეგულირებელ გარემოზე, ეკონომიკურ ზეგავლენაზე, ტექნოლოგიურ ცვლილებებსა და მომხმარებლის ქცევებზე, შეფასებულია 2.9 ქულით, ხოლო სხვა ეკონომიკური, სოციალური და მმართველობითი რისკები კი შეფასებულია 1.3 ქულით, სადაც 0-3 არის უმნიშვნელო, 4-5 მოწყვლადი, 6-7 მაღალი და 8-10 კრიტიკული. კითხვარის მეშვეობით ხდება რესპონდენთა აღქმის რაოდენობრივი შეფასება 0-დან 100–მდე, სადაც 100 აღნიშნავს ტენდენციის მნიშვნელოვან გაუმჯობესებას.

[2] იგულისხმება სხვადასხვა რისკები – მათ შორის მარკეტინგულიც.

[3] დარგები განსაზღვრულია NACE.Rev2-ის სტანდარტული მეთოდოლოგიით, რომელსაც საქართველოს ეროვნული სტატისტიკის სამსახური იყენებს, ხოლო სესხების სტატისტიკას კი აწარმოებს საქართველოს ეროვნული ბანკი, რომელმაც მხოლოდ 2022 წლიდან დაიწყო NACE.Rev2 გამოყენება, რის გამოც მოცემული დარგები არ შეესაბამება სტატისტიკის სამსახურის მიერ განახლებულ სტანდარტს. შესაბამისად ფინანსური მონაცემები მხოლოდ დარგობრივ ჭრილშია გაკეთებული. ამასთან სესხების განსაზღვრა დარგების მიხედვით შეიძლება არ იძლეოდეს ზუსტ წარმოდგენას კლიმატის ცვლილებებზე ქვედარგების განსხვავებული მოწყვლადობის შეფასებაზე.

[4] გაანგარიშება მოიცავს 2020-2021 წლებსაც, როდესაც კორონავირუსის ეპიდემიასთან დაკავშირებული შემზღუდავი ეკონომიკური რეგულაციების ზემოქმედება განსხვავებული იყო დარგების მიხედვით.